法人化サポート

不動管理会社設立のメリット

多くの不動産を所有している親が引き続き個人で不動産経営を行っていくと、不動産収入がだんだんと蓄積され、さらに相続財産が膨らんでいき、相続税がますます高くなってしまうことになります。

また、不動産収入が多くなると親の所得税も多く払うことになり、多額な税金を毎年払わないといけないことになります。

このような事態を防ぐためによく行われるのが、不動産管理会社の設立です。不動産管理会社を設立することと以下のようなメリットがあります。

1.親の資産の増加を防ぎ、相続税が高くなることを防ぐ。

不動産管理会社を設立することで、収入を会社の社員に分配することが出来、親の資産が増加することを防げます。

2.親の毎年の所得を減らすことが出来、所得税の節税になる。

不動産管理会社の社員に所得を分散させることにより、親の所得が多くなることを防ぎ、所得税を安くすることが出来ます。

3.給与所得控除を受けられるので所得税が軽減出来る

個人の不動産所得は、青色申告控除の65万円控除を受けられるだけですが、会社から給与をもらう形にすると最大195万円の給与所得控除を受けることが出来、所得税を軽減することが出来ます。

4.相続が発生しても会社は継続するので、不動産経営が安定する

個人で不動産を取得していると相続時に遺産分割が完了するまで、不動産が相続人の共同保有という形になるので、相続人間の意見の相違があると不動産管理がスムーズに進まない可能性がありますが、不動産を会社所有にしておけば、会社は相続が発生してもそのまま継続するので、不動産経営が不安定になることはありません。

5.会社に利益を残すことにより、税率を下げることが出来る

利益を個人に回すのではなく、会社に利益を留保することにより税率を下げることが出来ます。個人の所得税の税率は、累進税率になるので最大約40%の税率になりますが、法人税は利益が800万円以下の部分は15%、800万円超の部分については23.2%になるので、個人の所得が多くなる場合(概ね695万円)には、会社に利益を留保した方が税率が低くなります。

不動管理会社設立のデメリット

一方不動産管理会社の設立には以下のようなデメリットもありますので、このメリット、デメリットの両方を考慮した上で、不動産管理会社を設立するかどうかを検討してみてください。

1.設立の費用がかかる

会社を作るためには、一般に約30万円程度の費用がかかり、設立の手間も面倒です。これらの費用と手間を考慮した上で、会社を設立するかどうかを決める必要があります。

2.法人税の均等割が適用される

個人は利益が0円であれば、所得税は発生しませんが、会社の場合は利益がマイナスでも均等割として年間約7万円の税金を払わなければいけません。

3.税理士報酬がかかる

個人の所得税の申告は頑張れば個人でも出来ますが、法人税の申告は多くの場合税理士に申告処理を依頼する必要があります。この税理士費用が年間約30万円かかります。

4.不動産の移転に伴う費用が発生する

不動産を会社に移転する場合には、不動産の所有権移転登記が必要になります。この際に登録免許税(不動産の固定資産税評価額の2%)の他に司法書士に払う費用も発生します。また、この他に不動産取得税(現在は3%)もかかります。したがって、不動産の価格が高いと、この登録免許税や不動産取得税が高額になってしまいます。

5.不動産移転後3年以内に相続が発生すると株価が高くなってしまう可能性がある

不動産の相続税評価額は、概ね土地だと時価の8割、建物だと時価の7割ぐらいで評価されますが、会社が相続税の課税時期前3年以内に取得又は新築した建物の価額は、相続税課税時期における通常の取引価額に相当する金額(=時価)により評価することになります。この結果、会社の株価が高くなり、相続税も高くなってしまう可能性があります。

6.貸家評価、貸家建付地評価が使えない

自己で所有しているアパート等の賃貸用の建物は、貸家評価として相続税評価の7割の評価になります。ところが、この建物を会社に譲渡してしまうとこのメリットが受けられなくなります。また、自己が所有している賃借用の建物が建っている土地の評価は貸家建付地評価として、相続税評価の概ね約8割の評価になりますが、建物を会社に譲渡してしまうと、この貸家建付地評価のメリットも受けられなくなります。

不動産管理会社の3つの方式

不動産管理会社の管理方式には以下の3つの方式があります。

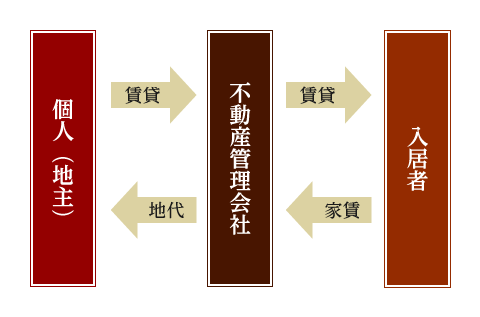

1.不動産所有方式

個人が所有していた賃借用建物を会社に譲渡して、会社が入居者に部屋を貸し出し、家賃収入を得る方式です。土地を保有している個人には会社から地代を払います。土地も含めて会社に譲渡することも考えられますが、こうすると個人に譲渡所得税、会社に不動産取得税がかかってしまうので、通常は建物だけを譲渡することが多いです。その後、会社として不動産投資を行う際には、土地、建物の両方を会社が保有する場合もあります。

この方式のメリットは以下の通りです。

- 家賃収入の全てが会社に入るので、所得移転効果が大きく節税効果が期待できる。

- 多くの収入が会社に入るので、所得の分散効果も大きくなる。

- 株式を少しずつ譲渡することで、相続税の節税を図れる。

一方、この方式のデメリットは以下の通りです。

- 不動産の移転に伴い多くの税金、登記費用が発生する。

- 不動産のローンが残っていると、不動産の譲渡が難しい場合がある。

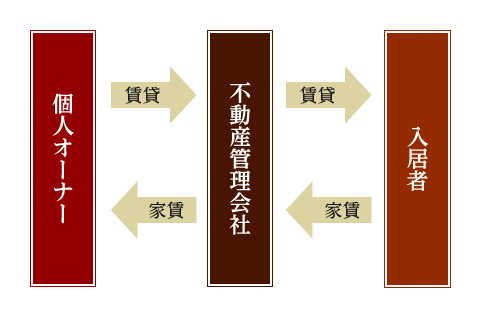

2.サブリース方式

個人オーナーが所有する不動産を会社が一括して借り上げ、会社は入居者に部屋を貸し出し家賃収入を得る方式です。会社は家賃収入から個人オーナーに借り上げ賃料を払うことになります。

会社は入居状況に関係なく、一定賃料を個人オーナーに支払うことになります。この一定の賃料は一般的に満室想定家賃からその10%~15%を引いた金額に設定することが多いです。これ以上の金額を引いて個人オーナーに支払うと、税務署が否認する場合がありますので注意してください。

このサブリース方式のメリットは以下の通りです。

- 不動産の移転が発生しないので、移行に伴い発生する費用が少ない。

- 節税効果は、不動産所有方式よりは低いが、この後に述べる管理委託方式よりは高い。

- 法人にすることで、経費にできる項目が多くなる。

一方、この方式のデメリットは以下の通りです。

- 入居人との契約をやり直す必要がある。

- 賃貸借契約が二重となり、管理が面倒である。

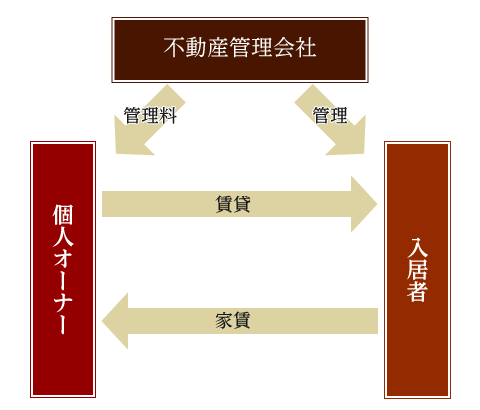

3.管理委託方式

不動産自体はオーナーが個人所有のままにし、家賃の集金や清掃などの管理業務を会社に委託し、管理料をオーナーが会社に管理料を支払う方法です。移行に伴う手間は一番少なくすぐに始めることが出来ますが、取れる管理料は一般的に家賃収入の5%~10%ぐらいになり、これを超えると税務署に否認されることがありますので注意してください。

この方式のメリットは以下の通りです。

- 移行が簡単で、移行に伴う税金や経費がほとんど発生しない。

- 法人にすることで、経費にできる項目が多くなる。

一方、この方式のデメリットは以下の通りです。

- 管理料の分しか節税できないために、節税効果は他の方式と比較して一番低い。

どの管理方式を選ぶか

どの管理方式を選ぶかは、節税を望む度合いによります。大きな効果を望むのであれば、不動産所有方式にする必要があります。ただし、移行に伴い発生する税金や登記費用は大きくなりますし手間もかかります。

面倒な手続きや税金等の費用を押さえたいのであれば管理委託方式になります。ただし、節税効果はあまり大きくありません。

両方の中間になるのがサブリース方式です。

したがって、節税効果の大きさと移行の手間と費用を考えて、個人の状況にあった最適な方法を選択していただく必要があります。

料金

| 法人化の相談 | 最初の1時間 無料 | |

|---|---|---|

| その後の料金 | 当社提携不動産関連サービスをご利用いただく場合 当社税務顧問契約をご利用いただく場合 | 無料 |

| 当社サービスをご利用いただかない場合 | 1時間1万円(税込1.1万円) | |

| 会社設立費用 | 約30万円 | |

サービス内容

- 法人化に関するアドバイス全般

- 法人設立支援

- 税務顧問、申告サービス